制度性金融创新与我国中小企业融资担保体系发展研究

在我国经济高质量发展进程中,中小企业作为国民经济的重要组成部分,在促进创新、增加就业、推动经济增长等方面发挥着不可替代的作用。融资难、融资贵问题始终是制约中小企业发展的主要瓶颈之一。在这一背景下,构建和完善中小企业融资担保体系,成为打通金融活水流向实体经济“最后一公里”的关键环节。制度性金融创新,作为通过规则、机制与政策设计来优化金融资源配置、提升金融服务效率的系统性变革,为破解中小企业融资担保难题提供了新的思路和路径。

一、中小企业融资担保的现实困境与制度性需求

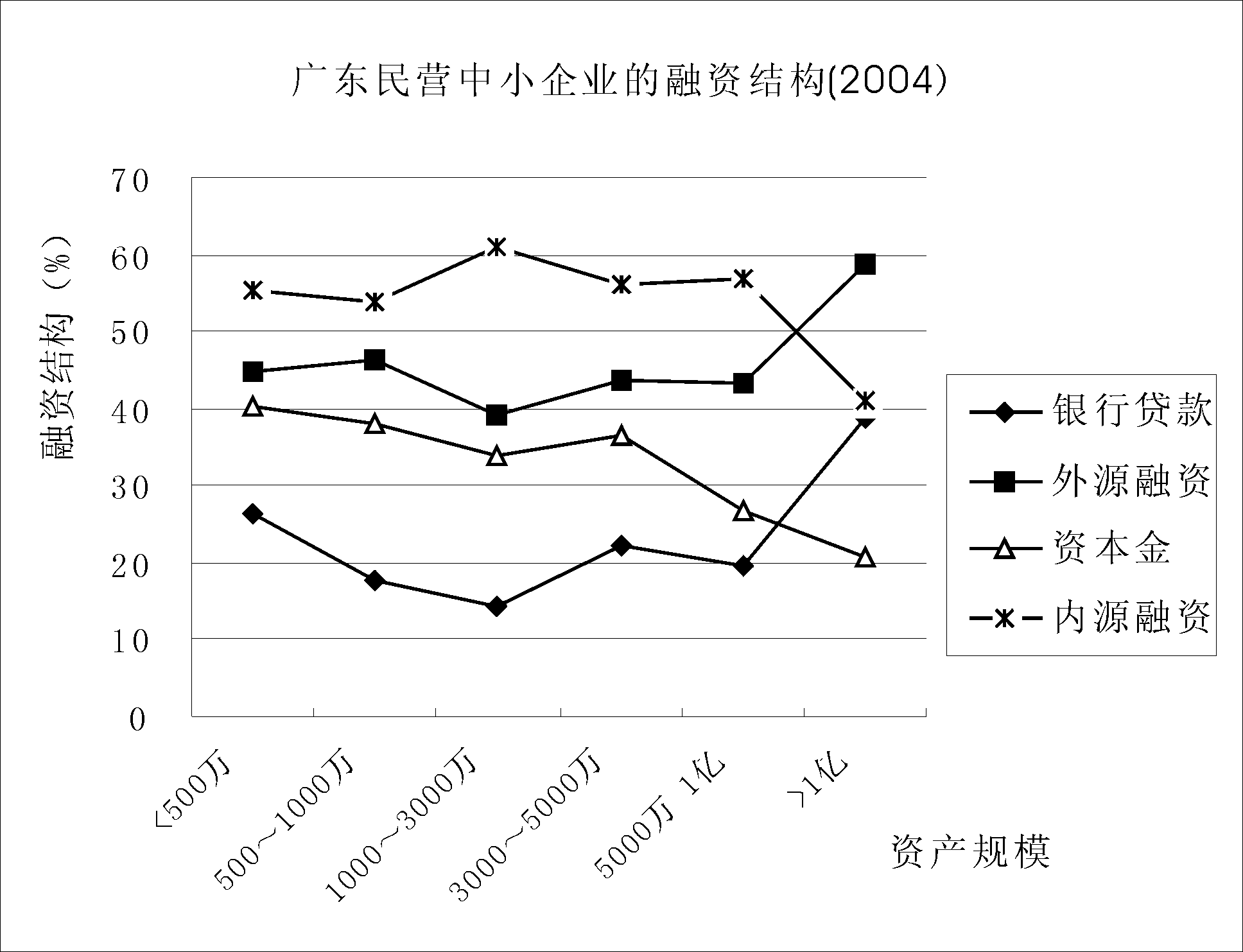

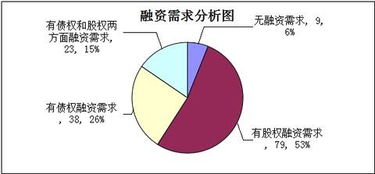

长期以来,我国中小企业融资主要面临信息不对称、抵押物不足、风险定价困难等核心障碍。传统银行信贷模式依赖抵押担保和财务硬指标,使得大量缺乏合格抵押品、经营历史短但成长潜力大的中小企业难以获得信贷支持。尽管各级政府主导或参与组建了各类融资担保机构,初步形成了以政策性担保为主体、商业性担保和互助性担保为补充的担保体系,但在实践中仍存在诸多制度性短板:担保机构资本实力偏弱、风险分担与补偿机制不健全、银担合作不畅、业务模式同质化、风险识别与管控能力不足等。这些问题的根源在于相关制度安排未能完全适应中小企业的融资特性和风险特征,亟需通过顶层设计和系统性创新来优化制度环境。

二、制度性金融创新的内涵及其对担保体系的赋能机制

制度性金融创新超越了单一产品或技术的范畴,着眼于金融生态中规则、组织、市场与监管等制度要素的协同演进。对于融资担保体系而言,制度性创新主要体现在以下几个层面:

- 法律与监管制度创新:明确融资担保机构的法律地位、业务边界、监管标准,建立差异化的监管框架,如对政策性担保机构强化政策目标考核,对商业性机构侧重审慎经营监管,为行业发展提供稳定、清晰的规则预期。

- 风险分担与补偿机制创新:构建“国家-省-市”多层次的风险分担体系,通过设立国家融资担保基金、省级再担保机构,以再担保、比例分险等方式,有效分散基层担保机构的经营风险。完善资本金补充、代偿补偿、业务奖补等财政支持政策,形成可持续的政策扶持模式。

- 信用信息共享与评价机制创新:推动建立整合工商、税务、司法、水电、社保等多维度信息的全国或区域性中小企业信用信息共享平台,发展基于大数据、人工智能的企业信用评价模型,降低银担双方的信息获取成本和风险识别难度。

- 产品与服务模式创新:鼓励发展产业链供应链金融担保、知识产权质押融资担保、应收账款融资担保等新型担保模式,将担保物从传统不动产拓展至企业的未来现金流、核心资产和信用数据,更精准地匹配创新型中小企业的融资需求。

- 科技赋能与数字化治理创新:利用区块链技术增强担保交易的可追溯性与可信度,运用智能合约优化流程效率,通过监管科技(RegTech)实现风险的实时监测与预警,提升整个担保体系的运行效率和风控水平。

三、推动制度性金融创新,深化融资担保体系发展的路径建议

为充分发挥制度性金融创新对融资担保体系的支撑和引领作用,需从多维度协同推进:

强化顶层设计与法治保障。加快完善融资担保行业法律法规体系,明确各方权责利,保护债权人、债务人和担保人的合法权益。加强财政、货币、产业等政策的协调配合,形成支持担保体系发展的政策合力。

优化风险共担与激励相容机制。深化银担合作,推动银行与担保机构建立风险共担、利益共享的长期稳定合作关系。设计科学的绩效考核机制,引导政策性担保机构聚焦支小支农主业,同时通过市场化手段激发商业性担保机构的活力。

再次,大力推进金融科技融合应用。支持担保机构数字化转型,鼓励其与金融科技公司合作,开发智能风控模型和线上化服务平台。推动跨部门、跨区域的信用信息互联互通,夯实担保业务的数据基础。

构建多元化、多层次的市场体系。在强化政策性融资担保主力军作用的积极发展商业性担保、互助性担保,引入保险、信托等金融机构参与风险分担,形成优势互补、覆盖广泛、竞争有序的担保服务供给格局。

制度性金融创新是深化金融供给侧结构性改革、提升金融服务实体经济能力的内在要求。面对中小企业融资的长期性挑战,必须将融资担保体系的发展置于更宏大的制度变革框架中予以谋划和推进。通过系统性的制度设计、机制优化与科技赋能,不断健全风险可控、商业可持续的中小企业融资担保生态,方能有效缓解融资约束,激发中小企业内生动力,为我国经济行稳致远奠定坚实的微观基础。

如若转载,请注明出处:http://www.hnxydb.com/product/294.html

更新时间:2026-06-19 10:59:32